内部監査人の客観性

内部監査部門長からの相談

親しい内部監査部門長から相談がありました。「経理部から1人監査部に異動してきた。客観性の観点から1年間経理部の監査を担当してはいけないと聞いた。監査部は人数も少なく他に経理に詳しい者もいないのでどうしたものか困っている」。

日本では、社内ローテ―ションで内部監査部門に配属される方が大多数です。多くの内部監査部門長は、客観性について同じ悩みを抱えておられ、日本では不偏的な問題といえます。そこで内部監査人の客観性について、日本の制度・環境・風土を踏まえて、ご一緒に考えてみましょう。

内部監査人の客観性が必要な本当の理由

まずはじめに、内部監査の登場人物を考えます。それぞれの登場人物にとって、内部監査人の客観性は、なぜ必要なのでしょうか。

| 内部監査の登場人物 | 内部監査人の客観性はなぜ必要か |

|---|---|

| <内部監査の利用者> 社長、取締役会、監査役会等、その他関係者 | ・監査の公正性を信頼し、安心して監査結果を利用できるから |

| <監査対象部門> 担当役員、部門長、管理者、スタッフ | ・監査の公正性を信頼し、安心して監査を受けられるから |

| <内部監査部門> 部門長(役員)、管理者、スタッフ | ・監査結果を自身で確信できるから |

これらをまとめると、内部監査人の客観性が必要な本当の理由は、内部監査人の客観性がないと(あるいは、ないとみなされると)、内部監査が信頼されず、内部監査が有効に機能しないからです。

それでは、内部監査人の客観性の基本について、おさらいしましょう。

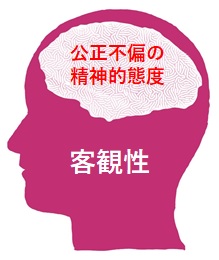

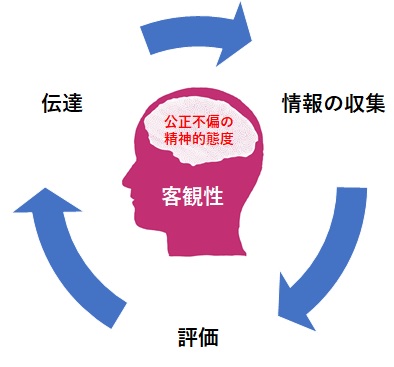

内部監査人の客観性の基本

内部監査人の客観性の基本は2つあります。公正不偏の精神的態度を保持することと、組織体の利益に反する利害関係を保有しないことです。これらについて、もう少し具体的に考えてみましょう。

基本1 公正不偏な精神的態度を保持する

内部監査のすべてのプロセスで、公正不偏な精神的態度を保持することで、内部監査人の客観性を確保することができます。

内部監査人の客観性を脅かす要因は、後述の通り多数あります。内部監査人の公正不偏な精神的態度にどんな脅威が差し迫っているか、公正不偏な態度を保持できているのか、内部監査人の心の中を直接見ることはできません。内部監査部門長として、客観性の脅威を積極的にマネジメントする方針と方法を確立する必要があります。

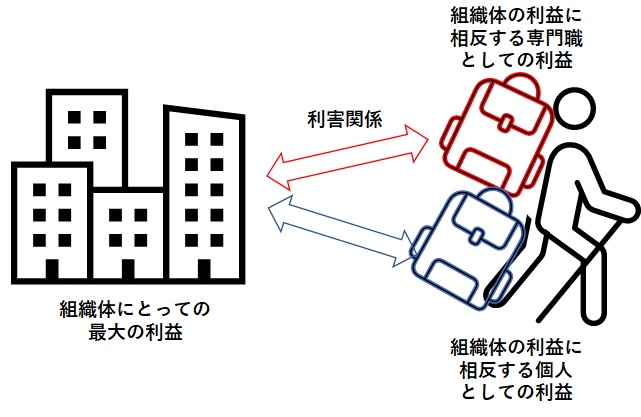

基本2 利害関係を保有しない

利害関係は、客観性を脅かす多くの要因の一つです。

利害関係とは、内部監査人が、専門職としての相反する利益、または個人としての相反する利益を保有する状況のことです。例えれば、内部監査人が、公正不偏な精神的態度を脅かす重荷を、自ら背負っている状況といえます。また利害関係とは、組織体にとっての最大利益に相反する関係ともいえます。

専門職としての相反する利益の一例としては、内部監査コンサルタントが、同一組織体(顧客)に内部監査業務サービスと外部評価サービスを両方提供する場合などがあります。個人としての相反する利益の一例としては、組織体(企業)の最大利益に反して個人としての経済的利益を優先する場合などがあります。

専門職としての相反する利益と個人としての相反する利益は、それらの間に明瞭な線引きがむずかしい場合や、両方が存在する場合があります。

内部監査人協会(IIA)の『倫理綱要-原則:客観性』と『内部監査の専門職的実施の国際基準(以下、国際基準)1120:個人の客観性』を参考に作図。(『国際基準』および『倫理綱要』の訳は2011年版です。該当する箇所の原文は、2009年より現在まで変更ありません。)

内部監査人の客観性を脅かす要因は多数ある

内部監査人協会は、『IPPF – Practice Guide: Independence and Objectivity(プラクティスガイド:独立性と客観性)』の中で、内部監査人の客観性を脅かす要因について、次の通り9種類紹介しています。内部監査の実務では、客観性を脅かす要因は1つとは限らず、複数の要因が存在することがあります。

The Institute of Internal Auditors, 『IPPF – Practice Guide: Independence and Objectivity』, The Institute of Internal Auditors, 2011を参考に作図。

日本の制度・環境・風土に合わせ、内部監査部門長から質問のあった、経理部から監査部に転勤されたばかりの内部監査人を取り巻く、客観性の脅威の例を考えてみましょう。

- (自己レビュー)経理部から転勤してきた人が自分で責任を持っていた業務を、公正不偏に評価することは難しい。

- (社会的プレッシャー)多数の経理部員から「厳しい評価をするな」という視線を浴び、重要な発見事項を提示しずらい。

- (経済的利益)内部監査人が、将来経理部へもどる場合、将来の地位や人事評価を考え、経理部を公正不偏に評価することは難しい。

- (個人的関係)経理部にお世話になった上司がおり、その方の業務に対する公正不偏な評価は難しい。

- (熟知)経理部の状況を熟知しており、必要以上に状況に配慮した評価を行う。

- (文化、人種、および性別の偏向)個人として女性への偏向を持ち、公正不偏な評価が難しい。

- (認識の偏向)個人として、本人は意識していないが何事にも極端に批判的な捉え方をするので、公正不偏な評価が難しい。

- (威嚇の脅威)経理部担当役員から「重大な発見事項について、私が責任もって対処するから、監査報告書に記載するな」と言われた。

- (擁護の脅威)経理部の監査報告で公正さを欠くほど経理部を擁護した。今後の監査で、これにしばられ客観性を損なう可能性がある。

経理部から監査部へ異動された内部監査人を考えただけでも客観性を脅かす要因は多岐にわたります。それ以外のさまざまな状況も考えると、客観性を脅かす事態が発生する都度、個別に対処するのは困難かつ非効率です。内部監査人の客観性の脅威を積極的にマネジメントする方法はあるのでしょうか。

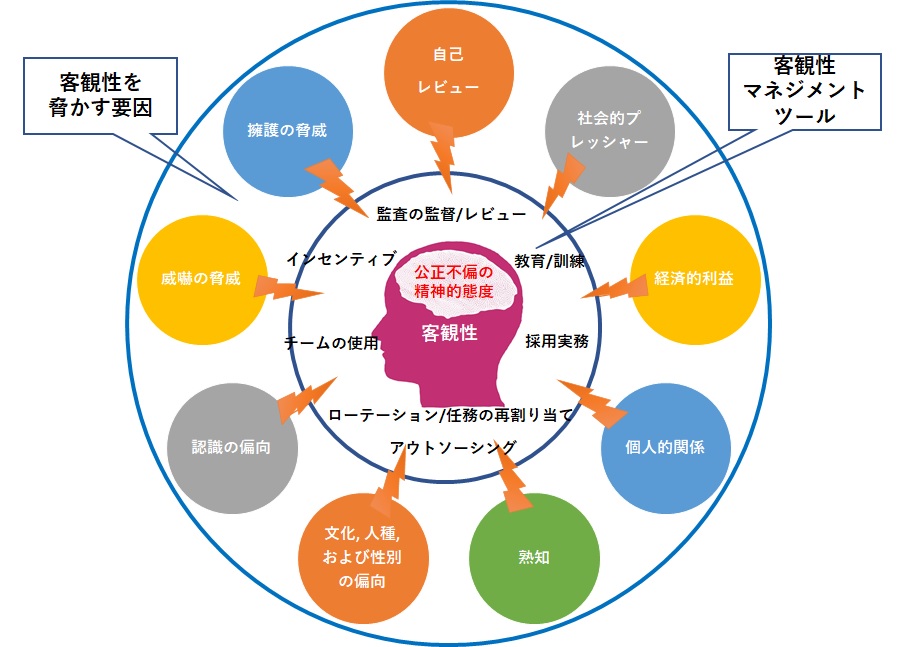

客観性を脅かす要因のマネジメントツール

内部監査人協会は、『IPPF – Practice Guide: Independence and Objectivity(プラクティスガイド:独立性と客観性)』の中で、内部監査人の客観性を脅かす要因を総合的にマネジメントするツールを8種類紹介しています。これらの客観性マネジメントツールを組み合わせて使用することで、より強いマネジメントを実現することができます。

The Institute of Internal Auditors, 『IPPF – Practice Guide: Independence and Objectivity』, The Institute of Internal Auditors, 2011を参考に作図。

それでは、日本の制度・環境・風土に合わせて、客観性マネジメントツールをどのように適用したらよいかを考えましょう。

| <監査の監督/レビュー> 日本での普及はこれからの段階ですが、監査計画(含む監査プログラム、テスト計画)、実施、報告の各段階で、第三者がレビュー可能な程度にドキュメントを作成し、内部監査のプロセスを見える化します。ドキュメントをもとに各段階で監督者がレビューを行い記録を残します。客観性への脅威の監督/レビューはこれに含まれます。 |

| <監査チームの使用> 小規模内部監査部門の多い日本では、監査数をこなすために、1つの監査を1人で実施することがあります。信頼される監査を提供するためには、複数の視点を持つことが必要です。監査チームを組成し、偏った判断が生まれる可能性を減少させます。 |

| <教育/訓練> 日本では個人のモラルが高いことを前提に、倫理教育に価値を見出さない内部監査部門長がおられます。しかしモラルが高くても、内部監査人の客観性を脅かす要因がなくなることはありません。内部監査人の客観性の重要性、それを脅かす要因をどのように識別し、どう対処すればよいか、事前に教育と訓練を実施すべきです。 |

| <部門内ローテーション> いつも同じ人が同じ監査を繰り返し担当する例がみられます。継続的な偏った判断を避けるために、内部監査部門内や監査チーム内で役割をローテーションすることが必要です。 |

| <品質評価> 内部評価・継続的モニタリングは、上記<監査の監督/レビュー>を参照ください。内部評価・定期的自己評価および外部評価では、国際基準の背景にある内部監査の標準実務をもとに、日本の制度・環境・風土を考慮し、内部監査の品質を評価し改善を進めます。これには、内部監査人の客観性についての方針・手続きと運用の評価が含まれます。 |

| <採用実務> 社内ローテーションで内部監査部門への異動時に、これまで何の業務で責任を持ったかを公式に記録し監査の任命の際に考慮します。また、内部監査人が客観性に懸念をいだいたときは公式に表明します。将来の転出先が判明している場合は、そこでの経済的利益が、内部監査人の客観性を侵害していないか、監督/レビューを念入りに実施します。 |

| <インセンティブ> 内部監査部門の基本規程や倫理規程に、内部監査人の客観性について規定します。規程をもとに、人事評価に反映することで、インセンティブを与えることができます。 |

| <アウトソーシング> 内部監査人の客観性を脅かす利害関係がある、あるいはそう見なされる場合は、外部へのアウトソーシングも選択肢の一つになります。 |

客観性のマネジメントフレームワーク

内部監査人協会は『IPPF – Practice Guide: Independence and Objectivity(プラクティスガイド:独立性と客観性)』の中で、客観性のマネジメントフレームワーク(枠組)を示しています。その中では、5つのレベル(個人、個々の内部監査の業務、内部監査部門、組織体、内部監査専門職機関)に分類し、それぞれのレベルでマネジメントすべき内容を紹介しています。日本の制度・環境・風土に合わせた検討は省きますが、組織体のレベルでは、経営者として内部監査人の客観性に取り組むべきことや、内部監査専門職機関のレベルでは、内部監査人協会等が取り組むべきことが記載されており参考になります。

内部監査部門長への回答

年間監査計画策定のためのリスク評価の結果、経理部に重要なリスクがあれば、優先度をあげて経理部の監査を実施すべきです。その場合、以下を参考に、事実としても外観としても内部監査人の客観性を保持し、内部監査への信頼を確保しなければなりません。

内部監査人の客観性を脅やかす要因は、前述のように9種類あります。ご質問の経理部からの異動のケースは、自己レビューの脅威の1例です。これについては、内部監査人協会の『内部監査の専門職的実施の国際基準』1130.A1に「内部監査人は、以前自らが職責を有していた特定の業務についての評価をしないようにしなければならない。内部監査人が過去1年以内に自らが職責を有していた活動を対象として個々のアシュアランス業務を行う場合には、客観性は損なわれているものとみなされる」と規定されています。

それでは1年と1日たったら、自己レビューの脅威は自動的に消滅するのでしょうか。そんなことはありませんし、国際基準をよく読むとそう規定されているわけではありません。また、それ以外の8種類の客観性を脅かす要因も自動的に消滅するわけではありません。

内部監査人の客観性が必要な本当の理由は、「内部監査人の客観性がないと(、ないとみなされると)、内部監査が信頼されず、内部監査が有効に機能しない」からです。換言すれば「内部監査人の客観性は、内部監査人が信頼を得て、内部監査が有効に機能するために必要」なのです。そのためには、内部監査人の客観性を脅かす9つの要因を分析し、8つの客観性マネジメントツールを組み合わせて使用し、内部監査人の客観性の脅威を容認できるレベルまで低減することが必要です。

内部監査人の客観性を積極的にマネジメントする方針と手続きを確立し、それに基づき日ごろから運用することが重要です。具体的には、次の3ステップで取り組む方法があります。

- ステップ1 内部監査人の客観性について、どのような脅威があり、どのように識別し、どのようにマネジメントしたらよいか部門内で学ぶ。

- ステップ2 内部監査人の客観性のマネジメント方針を定め、内部監査の基本規程・手続きを整備し、経営者とガバナンス機関の承認を得る。

- ステップ3 内部監査実務(計画、実施、報告)のドキュメントによる内部監査プロセスの見える化を行い、監督者がオンゴーイング(継続的)にレビューし記録を残す。

最後に、内部監査人の客観性は、内部監査が信頼され有効に機能するための条件ですが、現実の内部監査では、内部監査部門長が最大限努力されても、資源の制約他で、内部監査人の客観性への脅威を十分に低減できないこともあります。その際は、内部監査部門長が、内部監査の利用者である社長、取締役会、監査役会等にその旨を開示することで、利用者は相応の注意を払って監査結果をレビューすることが可能になります。

参考文献

The Institute of Internal Auditors, 『International Professional Practices Framework(IPPF), International Standards for the Professional Practice of Internal Auditing(Standards), Code of Ethics』, Internal Audit Foundation, 2017

The Institute of Internal Auditors, 檜田信男監訳『専門職的実施の国際フレームワーク、内部監査の専門職的実施の国際基準(基準)、倫理綱要』、一般社団法人日本内部監査協会、2011

The Institute of Internal Auditors, 『IPPF – Practice Guide: Independence and Objectivity』, The Institute of Internal Auditors, 2011