内部監査部門の独立性

内部監査部門長からの相談

親しい内部監査部門長から「監査対象部門の所管役員から、監査の発見事項について報告書から削除してほしいとの依頼があり、重要な発見事項を社長に伝えられなくて困っている。独立性には、内部監査部門長の2系統の指示・報告経路がよいと聞いたが、よくわからない」との相談がありました。そこで内部監査部門の独立性の概要について説明し、取締役会および最高経営者への2系統の指示・報告経路とその背景にある米英のコーポレートガバナンスと日本のコーポレートガバナンス改革について説明することにしました。

独立性と客観性

独立性は、客観性と関連するが、全く異なる概念です。内部監査人協会の『内部監査の専門職的実施の国際基準、以下、国際基準』(1100:独立性と客観性)は、独立性と客観性について、「内部監査部門は、組織上独立していなければならず、内部監査人は、内部監査の業務(work)の遂行に当たって客観的でなければならない」としています。さらに国際基準は、次の通り説明しています。

独立性とは、公正不偏な仕方で内部監査の職責を果たすに当たり、内部監査部門の能力を脅かす状態が存在しないことである。

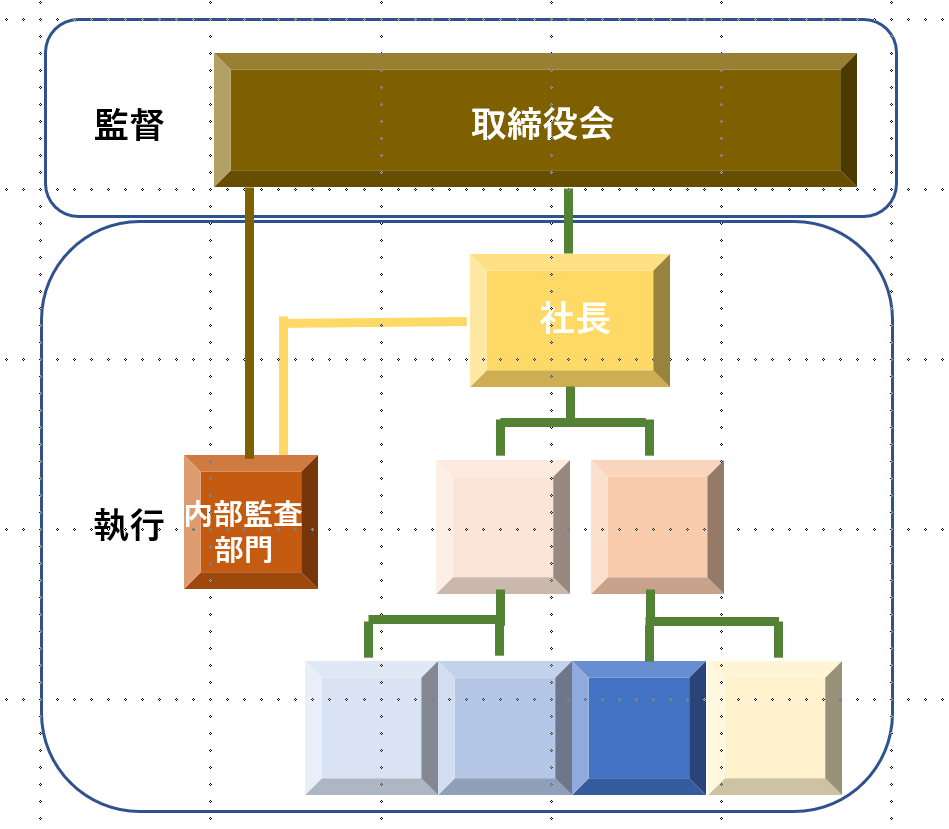

内部監査部門の責任を有効に果たすのに必要なレベルの独立性を確保するために、内部監査部門長は、最高経営者および取締役会に、直接かつ制約なくアクセスすることができる。このことは、内部監査部門長が両者に対する2系統の指示・報告経路を持つことにより実現できる。

客観性とは、内部監査人の公正不偏な精神的態度であり、客観性があることにより、内部監査人は、自己の業務(work)の成果を真に確信し、かつ品質を害さない方法で、個々の業務を遂行することが可能になる。客観性は、内部監査人に対して、監査上の諸問題に関する判断を他人に委ねないことを求めている。

独立性への脅威

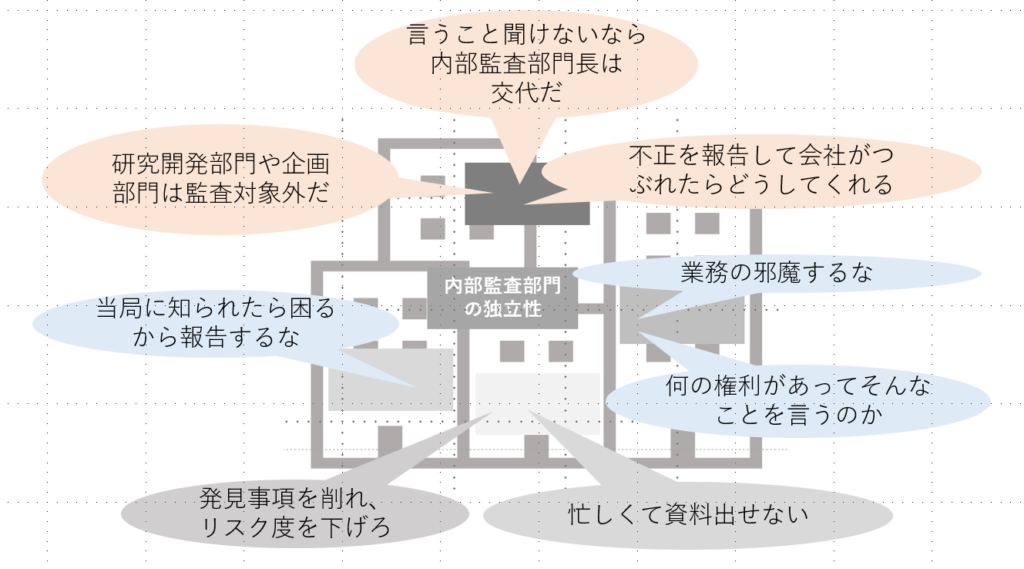

国際基準の「公正不偏な仕方で内部監査の職責を果たすに当たり、内部監査部門の能力を脅かす状態」とは、どのような状態でしょう。組織体の中には、内部監査の実施や内部監査の報告を不都合と考えたり、内部監査に価値を見出さない人がいます。それらの中には、内部監査部門を威嚇したり、内部監査活動を妨害したり協力を拒む人もでてきます。これらの状態があると、内部監査部門は公正不偏な仕方で内部監査の職責を果たすことができなくなり、内部監査部門全体の計画や個々の監査の計画・実施・報告等に影響が生じます。

内部監査部門長の中には、内部監査部門への威嚇、妨害、協力の拒否など経験したことがないと言われる方もおられます。しかし、提供する監査業務が、組織体によりインパクトを与えるようになれば、公正不偏な内部監査の職務を遂行する能力への脅威も高まり、より高い独立性が必要になります。現場の管理者から役員まで、様々なレベルで脅威は発生します。無いことを願いたいですが、最も高い脅威は、最高経営者(社長)による脅威です。

内部監査部門長の2系統の指示・報告経路

英語の「独立的(independent)」の語源は、仏語の「依存していない(independant)」です。さらに仏語の「依存している(dependant)」の語源は、ラテン語の「(~からぶら下がっている)dependens」です。英語の「独立的(independent)」の意味は大きく2つです。

- 他の人、出来事、物事などの影響を受けたり、コントロールされたりしない(~から、ぶら下がらない)。

- 独立国として、他国の支配や統治を受けない。

内部監査部門は、組織体内に所属する1つの組織です。だれにもぶら下がらず、独立国のように誰の支配も統治も受けないことは理論的に不可能です。他方、内部監査部門が、組織体内のあらゆる組織を対象に公正不偏な内部監査を遂行するには、組織体内の監査対象となるあらゆる組織の支配や統治を受けないことが必要です。

内部監査人協会が国際基準で定める、最高経営者(CEOなど)と取締役会(監査委員長など)への2系統の指示・報告経路は、この難しい課題に対し、世界の内部監査人が編み出した、独立性の支援を最大限確保するための方法と考えることができます。

<内部監査人協会の求める2系統の指示・報告経路>

- 職務上の指示・報告経路(Functional Reporting Line)

- 内部監査部門長は、取締役会(監査委員長など)に直属します。組織上の独立性は、内部監査部門長が取締役会から職務上の指示を受け、職務上の報告を行うことにより、有効に確保されます。

- 職務上の指示・報告の例として、内部監査基本規程の承認、リスクベースの内部監査部門の計画承認・内部監査部門の予算と資源の承認、内部監査部門長の任免・罷免に関する決定を承認・報酬承認、業務遂行・監査の制約状況の確認などが含まれます。

- 内部監査部門長は、取締役会(監査委員長など)に直属します。組織上の独立性は、内部監査部門長が取締役会から職務上の指示を受け、職務上の報告を行うことにより、有効に確保されます。

- 部門運営上の指示・報告経路(Administrative Reporting Line)

- 内部監査部門長は、組織体内の一定以上の階層にある者(国際基準は特定せず)に直属します。内部監査部門長が、組織体内の上位のポジションにあることを周知し、内部監査業務への協力を得やすくするとともに、内部監査部門の独立性への脅威を軽減します。

- 国際基準は部門運営上の指示・報告の例を示していませんが、Administrativeの名称の通り管理業務を指すと理解されています。例としては、内部監査部門長の経費、出張届、部門長の承認限度を超える物品購入、部門の予算・実績、部門内の人事管理、部内規程などのレビュー・承認などが挙げられます。

- 内部監査人協会は、国際基準とは別のガイダンスで、内部監査部門長の威信や信頼を得るため部門運営上の指示・報告経路としてCEOを推奨しています。

- 内部監査部門長は、組織体内の一定以上の階層にある者(国際基準は特定せず)に直属します。内部監査部門長が、組織体内の上位のポジションにあることを周知し、内部監査業務への協力を得やすくするとともに、内部監査部門の独立性への脅威を軽減します。

国際基準は、2系統の指示・報告経路のほかに、多くの基準で取締役会・最高経営者への報告や承認を求めています。ここでいう最高経営者は、CEOと解釈するのが自然な場合が多々あります。

2系統の指示・報告経路の背景にある米英のコーポレートガバナンス

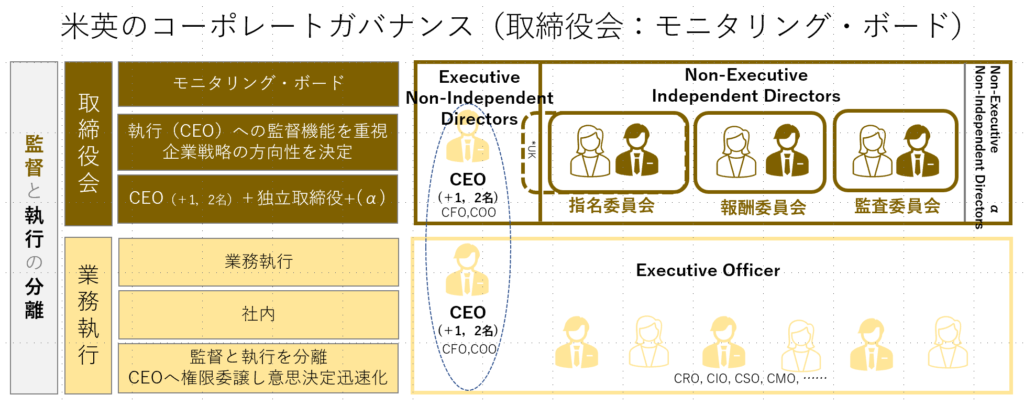

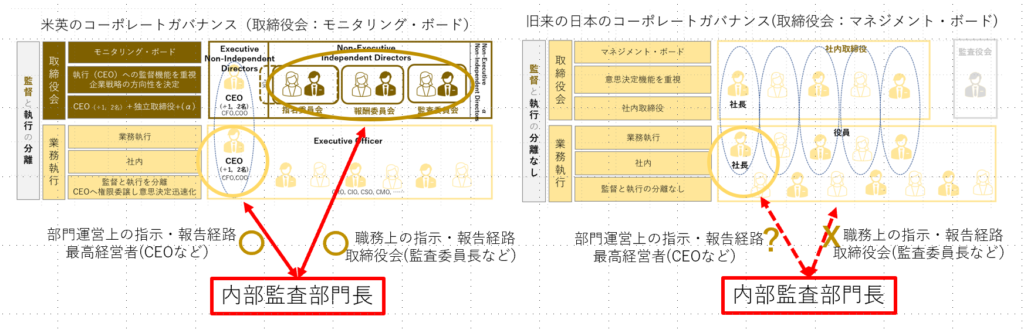

内部監査部門長の2系統の指示・報告経路は、米英のコーポレートガバナンス(取締役会:モニタリング・ボード)の下で、有効に機能しています。

- 取締役会(監査委員長など)への職務上の指示・報告経路(Functional Reporting Line)

- 最高経営者(CEOなど)への部門運営上の指示・報告経路(Administrative Reporting Line)

<米英のコーポレートガバナンスの制度>

2系統の指示・報告経路と米英のコーポレートガバナンス制度の関係を、取締役会の独立性に焦点を絞り説明します。

米国NYC証券取引所上場規則(NYSE Rules)は、上場企業に過半数の独立取締役(a majority of independent directors)の保有を求めています。また、英国コーポレート・ガバナンス・コード(UK Corporate Governance Code)は、取締役会議長を独立取締役に限り、議長を除く残りの取締役の少なくとも半数(at least half the board) が独立取締役であること、独立取締役の中からSenior independent Directorを指名することを求めています。

米英とも、指名委員会(米:全員独立取締役、英:独立取締役が過半数)、報酬委員会(米:全員独立取締役、英:全員独立取締役・規模により2~3名以上)、監査委員会(米:全員独立取締役3名以上、英:全員独立取締役・規模により2~3名以上)の保有を求めています。

<米国のコーポレートガバナンスの運用状況>

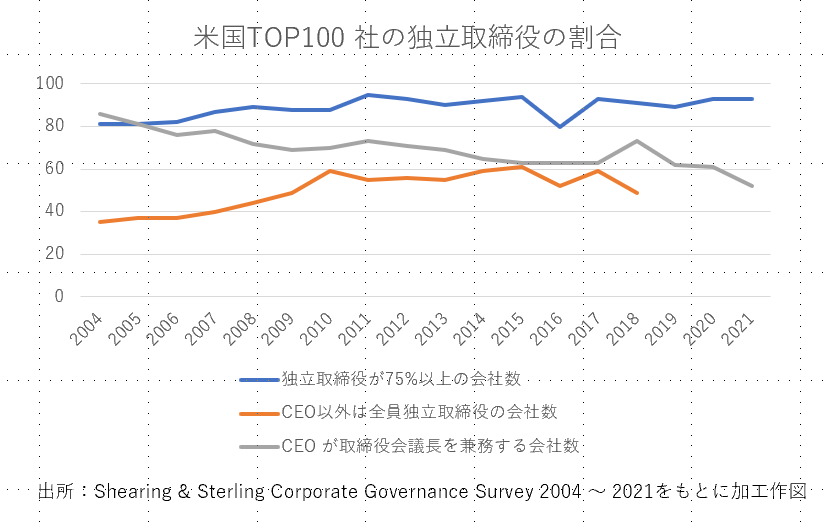

米国Top100社を対象としたコーポレートガバナンス調査(2021、Shearman & Sterling)によれば、100社中93社の取締役会は75%以上の独立取締役で構成され、同調査(2018 )では、100社中49社の取締役会は、CEO以外は全て独立取締役で構成され、上記の規則以上の独立性が確保されていることがわかります。米国では取締役会議長とCEOの兼務については議論があり、同調査(2021)では52社が兼務しています。ただし兼務する場合、独立取締役の中から、Lead Independent Directorを指名することが行われています。

<米英の2系統の指示・報告経路の運用>

内部監査の国際委員会のメンバー(多くは内部監査部門長)に2系統の指示・報告経路の運営について尋ねると、決まって監査委員会とのやりとりを説明してくれます。彼らは日程が重なった場合、欠席すると次は選ばれないかもしれない国際委員会への参加を断念し、監査委員会を優先します。内部監査部門長と取締役会(監査委員長など)との指示・報告経路が、実際に機能し、重要であることがわかります。

- 取締役会開催時

- 内部監査部門長は、取締役会開催日より十分前に、業務遂行状況・内部監査結果等をまとめた取締役会資料を提出します。

- 内部監査部門長は、監査委員会に出席し、取締役会資料の内容を説明し、質疑応答を受けます。監査委員会の懸念事項、内部監査部門長の懸念事項があれば討議します。

- 内部監査部門長は、取締役会のエグゼクティブ・セッション(社長を含む業務執行取締役抜きの会議)への参加を要請され、忌憚のない意見を求められます。

- 日常

- 内部監査部門長の職務上の指示・報告経路(直属の上司)は、社外にいる取締役(監査委員長)です。監査委員長と内部監査部門長は、随時、必要に応じ電話やメールで直接連絡を取り合います。いざという時は、監査委員長から、上手にCEOを説得いただくこともあるそうです。

- 内部監査部門長の日常の管理業務(経費承認など)を扱う、部門運営上の指示・報告経路(直属の上司)は、業務執行のトップである最高経営者(CEOなど)が務めます。CEOによりますが、随時呼び出され、色々意見を聞かれたり、監査のリクエストを受けることもあるそうです。

<北米の2系統の指示・報告経路、実際はだれに直属しているか>

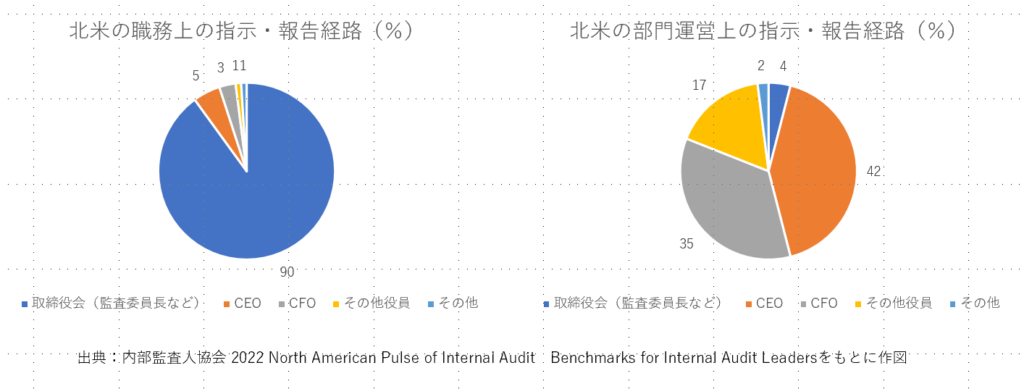

内部監査人協会の、北米会員対象の内部監査の実態調査『North American Pulse of Internal Audit』(2022)』によれば、職務上の指示・報告経路と部門運営上の指示・報告経路は次の通りです。

- 職務上の指示・報告経路

- 北米の内部監査部門長は、グラフの通り90%が、取締役会(監査委員長など)に直属しています。

- 部門運営上の指示・報告経路

- 北米の内部監査部門長は、グラフの通り、CEOに42%、CFOに35%など、一定以上の階層にある者に直属しています。

- 他方、部門運営上の指示・報告経路は、内部監査人協会の推奨とは異なり、CEOに特定されていません。

- 本調査の結果ではありませんが、北米では部門運営上の指示・報告経路について、種々の意見が聞かれます。

- 多忙なCEOに経費の承認依頼するのも、社外にいる監査委員長に承認依頼するのも実務的に難しい。

- 国際基準は、組織体内の一定以上の階層にある者を求めている。CFOは、国際基準を満たしているし、内部監査業務に明るい人が多い。ただし、業務上の利害関係はある。

- 部門運営上の指示・報告経路の直属先は、業種による差異が大きい。上場企業はCFOが多く、公的団体や金融はCEOが多い。内部監査人協会が業種を考えず一律にCEOを直属先に推奨するのは納得できない。

2系統の指示・報告経路と日本のコーポレートガバナンス改革

2系統の指示・報告経路と日本のコーポレートガバナンス改革との関連を、取締役会の独立性に焦点を絞り説明します。

この説明では、意図的に監査役(会)との報告関係を取り上げていません。なぜなら、米英のコーポレートガバナンスにおけるモニタリング・ボード(監督と執行の分離)と、日本のコーポレートガバナンスにおけるマネージメント・ボードからモニタリング・ボードへの改革の理解なしに、日本固有の監査役(会)への報告関係の議論を交えると、国際基準が求める取締役会・最高経営者への2系統の指示・報告経路の本来の意図が見えずらくなるからです。

<日本のコーポレートガバナンスの制度>

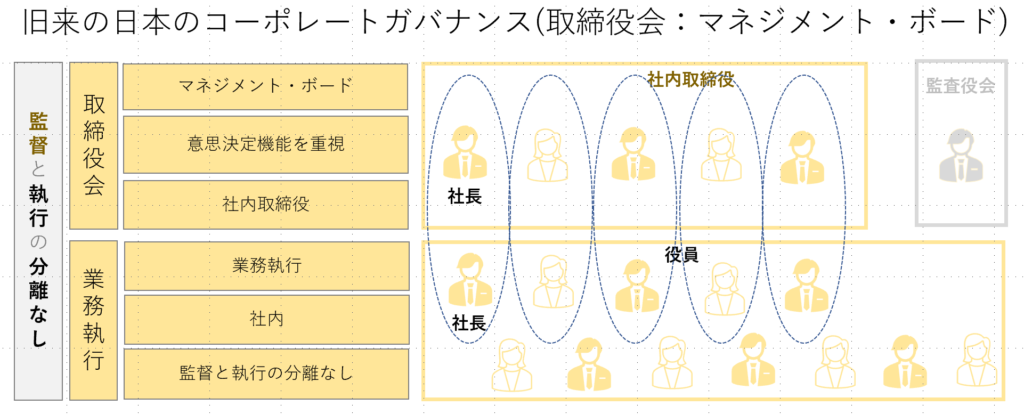

日本企業は、長い間、終身雇用制度や年功序列を尊重してきました。サラリーマンの出世のゴールは取締役で、その頂点にいる社長の意向に沿って取締役会は運営されてきました。また、社長が、取締役を選任、次期社長を指名し、役員報酬も社長の意向に基づき決定されてきました。旧来の日本のコーポレートガバナンスは、執行と監督が分離されておらず、意思決定機能を重視したマネジメント・ボードと呼ばれています。

2015年6月に東京証券取引所のコーポレートガバナンス・コードが適用され、2021年6月に第2回目の改定があり、2022年4月には東京証券取引所の市場区分の見直し(プライム市場・スタンダード市場・グロース市場の3市場区分が誕生)がありました。日本のコーポレートガバナンス改革は、旧来のマネジメント・ボードから、米英を範とするモニタリング・ボードにむけて動きだしたと考えられます。

2021年6月に改定されたコーポレートガバナンス・コードによれば、プライム市場上場会社は独立社外取締役を少なくとも3分の1以上選任すべきとし、独立社外取締役となる者の独立性判断基準を策定・開示し、筆頭独立社外取締役を決定すること、独立取締役が取締役会において議論に積極的に貢献するとの観点から、独立社外者のみを構成とする会合を定期的に開催するなど、独立した客観的な立場に基づく情報交換・認識共有を図ることを求めています。

会社法により、指名委員会等設置会社は指名・報酬・監査の各委員会を設置、各委員会は過半数の独立社外取締役を持ち3名以上で構成されます。またコーポレートガバナンス・コードにより、監査役会設置会社または監査等委員会設置会社においても、独立社外取締役が取締役会の過半数に達していない場合、任意の仕組みとして取締役会の下に独立社外取締役を主要な構成員とする指名委員会・報酬委員会を設置すべきとし、さらにプライム市場上場会社は指名委員会・報酬委員会の過半数を独立社外取締役で構成することを基本とし、委員会構成の独立性に関する考え方・権限・役割等を開示すべきとしています。

<日本のコーポレートガバナンス改革の運用状況>

2022年5月に発表された東京証券取引所「改定コーポレートガバナンス・コードに新たに盛り込まれた事項に関する上場企業の対応」によれば、プライム市場上場会社の独立社外取締役が徐々に増加していることがわかります。

- 独立社外取締役が取締役の過半数を占める比率は約10%。

- 独立社外取締役が取締役の3分の1以上を占める比率は約80%。

東京証券取引所の市場区分変更の翌月(2022年5月16日)に公表した「改定コーポレートガバナンス・コードに新たに盛り込まれた事項に関する上場企業の対応」によれば、法定・任意の指名委員会・報酬委員会を設置しているプライム市場上場会社の合計は、約80%に増加しています。その内、法定部分(指名委員会等設置会社)は約4%、任意部分(監査役会設置会社・監査等委員会設置会社)は約76%です。

東京証券取引所「コーポレート・ガバナンス白書2021」によれば、市場第一部の取締役会議長の96%は、独立性のない社長または会長が務めています。

<日本の2系統の指示・報告経路の運用状況>

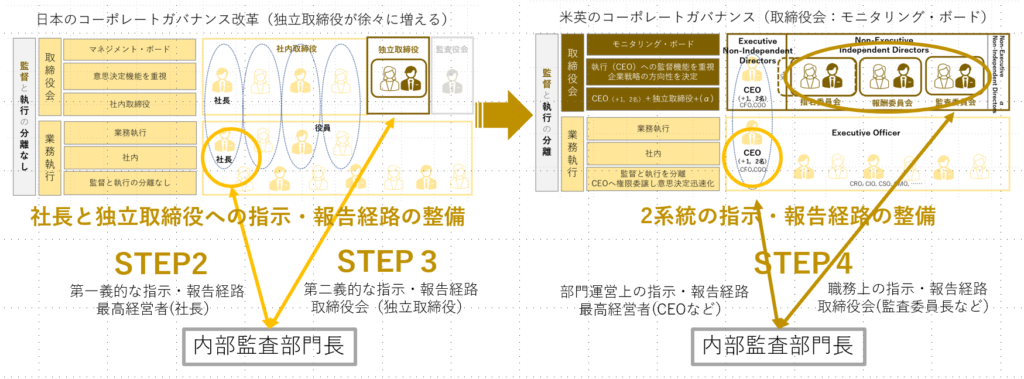

旧来の日本のコーポレートガバナンスの取締役会(マネージメント・ボード)では、執行と監督が分離されておらず、取締役会(監査委員長など)への職務上の指示・報告経路は成立しません。また、社長への指示・報告経路は、内部監査部門長の第一義的な指示・報告経路であり、部門運営上の指示・報告経路とは異なります。米英のモニタリング・ボードの下で機能している2系統の指示・報告経路を、旧来の日本のマネージメント・ボードの下で、そのまま実現するのは理論的に困難です。

多くの日本企業のコーポレートガバナンスは、マネジメント・ボードからモニタリング・ボードにむけて動き出したところです。独立社外取締役の数も徐々に増えてきました。将来、モニタリング・ボードに移行した時点で、最高経営者(社長など)および取締役会(監査委員長など)への2系統の指示・報告経路を整備するうえでも、現段階で、最高経営者(社長)への指示・報告経路と、独立社外取締役への指示・報告経路を十分整備しておくことが重要です。

他方、少数ですが、指名委員会等設置会社(モニタリング・ボードに移行済の会社)の中には、すでに最高経営者(社長)および取締役会(監査委員長)への2系統の指示・報告経路を設け、有効に機能している会社があります。

内部監査部門長への回答

ご相談いただいた内部監査部門長に、内部監査部門の独立性の目的、取締役会と最高経営者への2系統の指示・報告経路、背景にあるコーポレートガバナンス(監督と執行との分離)についてご説明しました。内部監査部門長からは「社長に会えるのは経営会議で監査報告をするときだけです。取締役会に参加したことも、独立社外取締役に会ったこともありません。何から手をつけたら良いでしょうか」とさらに聞かれてしまいました。

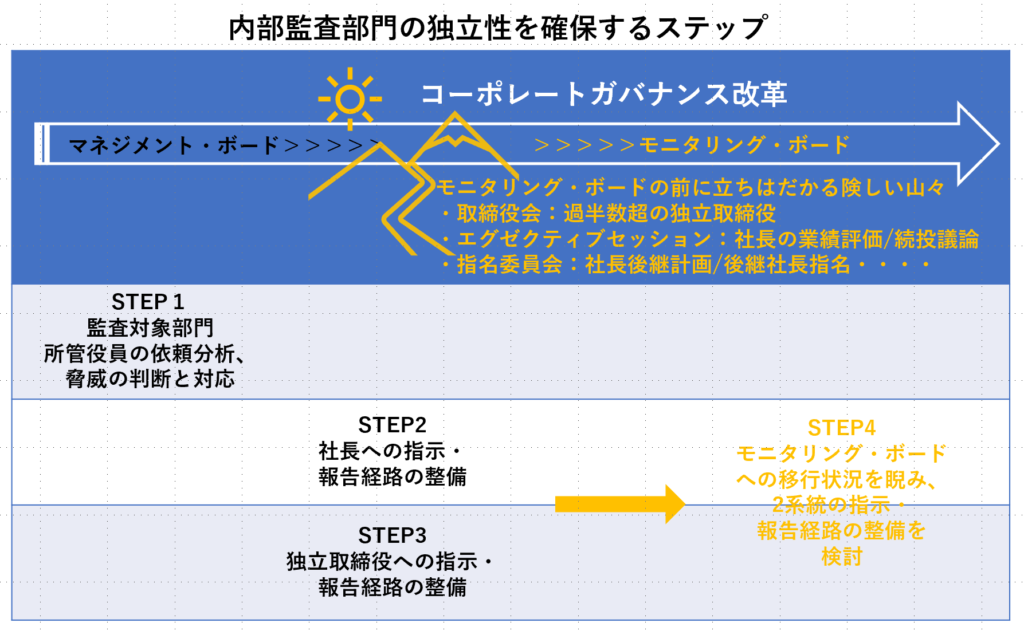

同様な悩みを抱える内部監査部門長もおられるのではないでしょうか。コーポレートガバナンス改革の歩みに合わせて、有効な内部監査部門の独立性を確保する方法についてについて、ご一緒に考えてみましょう。STEP1は、喫緊の課題である監査対象部門の所管役員への対応方法です。STEP2ーSTEP3は、今すぐ取り組める社長への指示・報告経路と独立社外取締役への指示・報告経路の整備方法です。STEP4は、コーポレートガバナンスがモニタリング・ボードへと移行した時の、2系統の指示・報告経路の整備方法です。

<STEP1>監査対象部門の所管役員の依頼分析、脅威の判断と対応

監査対象部門の所管役員の依頼は、内部監査部門の独立性の脅威であれば謝絶すべきです。しかし謝絶する前に、監査対象部門の所管役員がなぜそのような依頼に至ったかを確認し、独立性の脅威にあたるかを判断し対応する必要があります。

- 発見事項が公正不偏に作成されたのか、監査対象部門とのコミュニケーションが十分であったかを検証する。

- 発見事項の事実が正しいか、監査プログラムと監査証拠から確認する。

- 発見事項(とそのリスク)、改善のための提言を、監査期間中に文章で提示し、監査対象部門(長)に十分説明し、合意に至ったか確認する。

- 監査実施後、監査対象部門長から改善措置の計画を受領したか、発見事項と改善のための提言への同意・非同意が記載されているか確認する。

- 非同意であれば、監査対象部門長に対し、発見事項と改善のための計画を再度説明し、合意に至る努力をしたか確認する。

- 内部監査報告書に、発見事項、改善のための提言、受領した改善措置の計画をすべて記載しているか確認する。

- 監査対象部門の所管役員の依頼について、次を検証する。

- 所管役員が発見事項をいつ何から知ったかを確認する。

- 監査実施期間中の「発見事項と改善のための提言」、監査実施後の「改善措置の計画」、監査完了後の「監査報告書」

- 所管役員の削除依頼の理由を確認するとともに、所管役員が発見事項の事実を認めているか否かを確認する。

- 所管役員が発見事項をいつ何から知ったかを確認する。

- 監査対象部門の所管役員の依頼が、内部監査部門への独立性の脅威にあたるか判断する。脅威の場合、次の対応をする。

- 監査対象部門の所管役員に、発見事項の事実について説明し、依頼を謝絶する。

- 納得されない場合、監査報告書発行前であれば、改善措置の計画(発見事項と改善のための提言への合意・非合意を含む)に、所管役員の意見として非合意の理由の記載を依頼し、それを監査報告書に含める。

- 社長には、監査対象部門の所管役員から、発見事項の削除依頼があった旨と、上記対応を説明し、内部監査部門の独立性への支援を依頼する。

<STEP2>社長への指示・報告経路の整備

社長への指示・報告経路は、監査結果を単に報告することとは異なります。マネージメント・ボードの下では、内部監査部門長の第一義的な指示・報告経路は、社長への経路です。

- 社長が内部監査部門を監視・監督し、内部監査部門の独立性を支援します。

- 独立性を支援する業務には、内部監査基本規程承認、内部監査計画・内部監査資源承認、内部監査部門長の任免・罷免・報酬承認、業務遂行・監査の制約状況の確認などが含まれます。

- 社長に直属し、内部監査部門長が組織体内の上位のポジションにあることを社内に周知することにより、内部監査業務への協力を得ることと、内部監査部門の独立性への脅威を軽減することが可能になります。

組織図上、社長に直属していても、実態は他部門も管轄する役員に直属しているケースもあります。社長と話すのは、年に一度の会議体への監査報告だけのケースもあります。同様な状況から抜け出し、社長から内部監査部門の独立性の支援を得るのに、残念ながら特効薬はありません。次を参考に、地道に内部監査の品質を向上させ、社長の理解を得る必要があります。

- 内部監査部門長は、手段を尽くし社長と直接コミュニケーションする機会を得ます。社長が知りたいこと、気がかりなことを率直に聴きだし、監査テーマを組み立て実行します。経営が納得するレベルの有益な監査を繰り返し提供し、信頼を獲得します。

- 内部監査の情報に依拠するには、公正不偏な内部監査の実施が必要と社長が理解されてはじめて、社長への指示・報告経路(独立性の支援)の整備を進めることができます。

<STEP3>独立社外取締役への指示・報告経路の整備

2015年、コーポレートガバナンス・コードの適用が始まり、徐々に独立社外取締役が増えています。東京証券取引所のコーポレートガバナンス・コードは、独立社外取締役がその役割・責務を果たす上で内部監査の活用を求めています。これを追い風として、独立社外取締役への指示・報告経路を整備します。この時点では、取締役会はマネジメント・ボードのままであり、独立社外取締役への指示・報告経路は、第2義的な指示・報告経路であることに留意する必要があります。

説明の中の、コーポレートガバナンス・コードは、独立社外取締役への指示・報告経路の必要性を説明する目的で、抜粋・編集・加工したものです。検討される際は、必ずコーポレートガバナンス・コード原本をご参照ください。

への指示報告経路の追い風となるコーポレートガバナンスコード-4-1024x552.png)

- <3-1>補充原則4-8➀が求める、「独立取締役会は、取締役会における議論に積極的に貢献するとの観点から、社外独立者のみを構成し開催される定期的な会合」に、内部監査部門長が内部監査結果を説明することから始めます。勿論、事前に社長の了解を得ることが必要ですが、コーポレートガバナンス・コードにより、社長への説明は以前に比較して容易になりました。

- <3-2>補充原則4-13③が求める、「取締役会(及び監査役会)の機能発揮に向け、内部監査部門がこれらに対しても直接報告を行う仕組みを構築する等により、内部監査部門と取締役(・監査役)の連携を確保すべきである」をもとに、<3-1>の社外独立者の定期的な会合に直接報告する仕組みを構築し、内部監査基本規程に含め、社長と取締役会の承認を得ます。

- <3-3>補充原則4-3④が求める、「取締役会は内部統制や先を見越した全社的リスク管理の体制を構築し、内部監査を活用しつつ、その運用状況を監督すべきである」をもとに、<3-2>で構築した仕組みを用いて、独立社外取締役の内部監査ニーズを聴き取り、監査を計画し、実施します。

- <3-4>補充原則4-12➀が求める、「取締役会の資料を、会日に十分先立って配り、取締役会の資料以外にも必要に応じ、会社から十分な情報を提供すること」をもとに、取締役会が開催される前に、<3-3>で実施した監査報告書を十分先立って配り、<3-2>の仕組みで十分な説明をします。

- <3-5>補充原則4-13➀が求める、「社外取締役を含む取締役は、透明・公正かつ迅速・果敢な会社の意思決定に資するとの観点から、必要と考える場合には、会社に対して追加の情報提供を求めるべきである」をもとに、独立社外取締役は、<3-4>の監査報告書の内容に基づき、疑問があれば、業務執行(社長を含む)に対し追加の情報提供を求めることができ、また、内部監査部門に対し追加の情報や監査を求めることができます。

独立社外取締役が、内部監査部門の情報に依拠するには、公正不偏な(社長から独立した)内部監査の活動が必要だと理解されてはじめて、取締役会(独立取締役)への指示・報告経路の整備を進めることができます。

<STEP4>最高経営者および取締役会への2系統の指示・報告経路の整備

コーポレートガバナンスが、モニタリング・ボードに進むのは簡単ではありません。モニタリング・ボードの前に立ちはだかる険しい山々があります。

- モニタリング・ボードの前に立ちはだかる険しい山々の例

- 取締役会を、過半数超の独立社外取締役で構成する。

- 取締役会のエグゼクティブ・セッション(社長を含む執行抜きの独立取締役だけの会議)で、社長の業績評価・続投の可否を議論する。

- 独立性を持った指名委員会が、社長の後継計画を議論し、後継の社長や取締役を指名する。

- 独立性を持った報酬委員会が、社長を含む取締役の報酬を決定する。

- 独立性を持った監査委員会が、内部監査および外部監査を監督する。

モニタリング・ボードのスタート時点では、社長が信頼できる独立社外取締役を推薦しそのまま選任することも十分考えられます。その後、指名委員会が独立性をもって、2代目、3代目の独立社外取締役を選任し、社長の後継プランを承認し、次期社長を指名するようになって、モニタリング・ボードが実質的に機能すると考えます。

モニタリング・ボードが実質的に機能して、はじめて最高経営者(社長など)と取締役会(監査委員長など)への2系統の指示・報告経路の導入を検討することができます。

- これまでの内部監査部門長の第一義の指示・報告経路(社長)から、職務上の指示・報告経路(監査委員長など)に、何時どのように移行するか。つまり、内部監査部門長の第一義的な上司の入れ替え。

- 部門運営上の指示・報告経路の機能と業務内容の決定。

- 部門運営上の指示・報告経路を社長とするのか。

前述の通り、指名委員会等設置会社(モニタリング・ボードに移行済の会社)の中には、最高経営者(社長)および取締役会(監査委員長など)への2系統の指示・報告経路を導入され、有効に機能している会社があります。これらの会社の社長および監査委員長は、一般的にモニタリング・ボードの運営に積極的で、かつ内部監査への高い期待を持たれ、内部監査部門の独立性を支援されています。

2系統の指示・報告経路の直属の上司は、内部監査の公平不偏な情報を求め、内部監査の独立性を支援します。2系統の指示・報告経路への移行は、米英に根付いているモニタリング・ボードの本質を理解し、自社のモニタリング・ボードの機能状況をよく分析し、先行する日本の指名委員会等設置会社の好事例を参考に、検討されることをお勧めします。

<その他:外部評価の活用>

最高経営者(社長)や取締役会(独立社外取締役)に内部監査部門の独立性の重要性を理解いただくのに、外部評価の機会を利用することがあります。これには、内部監査の経験豊富で適格性の高い外部評価者を選任する必要があります。外部評価者の選任にあたり、2系統の指示・報告経路についての実務を問うことも良い方法です。

- 外部評価者は取締役会メンバーや最高経営者へのインタビューで、内部監査部門の独立性について様々な角度から認識を問います。インタビューを受ける方から事前レクチャーを求められれば、内部監査部門の独立性、取締役会(独立社外取締役)・最高経営者(社長)の果たすべき役割を丁寧に説明する機会となります。さらに、国際基準の定める最高経営者および取締役会への2系統の指示・報告経路への道筋を説明します。

- 外部評価の結果、内部監査部門の独立性についての発見事項があれば、内部監査部門長、最高経営者(社長)、取締役会(独立社外取締役)が、内部監査部門の独立性、取締役会および最高経営者の果たすべき役割を議論する機会になります。改善計画を策定し、具体的な改善を進めます。

参考資料

1.最高経営者と取締役会への2系統の指示・報告経路

- 内部監査人協会 専門職的実施の国際フレームワーク(2013, 2017)

- 内部監査人協会 プラクティスガイド Independence and Objectivity(2011)

- 内部監査人協会 2022 North American Pulse of Internal Audit(2022) https://www.theiia.org/en/resources/research-and-reports/pulse/

- 東京証券取引所 コーポレートガバナンス・コード(2021) https://www.jpx.co.jp/equities/listing/cg/tvdivq0000008jdy-att/nlsgeu000005lnul.pdf

- 東京証券取引所 コーポレートガバナンス白書(2021) https://www.jpx.co.jp/equities/listing/cg/tvdivq0000008jb0-att/tvdivq000000uu99.pdf

- 東京証券取引所 改定コーポレートガバナンス・コードに新たに盛り込まれた事項に関する上場会社の対応状況(2022) https://www.fsa.go.jp/singi/follow-up/siryou/20220516/03.pdf

- マネックグループ代表執行役社長CEO松本大 Harvard Business Review 特集コーポレートガバナンス 上場企業の覚悟、ダイヤモンド社(2016)

- オリックスシニアチェアマン宮内義彦、 青山学院大学名誉教授・大原大学院大学教授八田進二 体験的ガバナンス論、同文館出版(2022)

- マーサージャパン井上康晴・亀永尚尋 武器としてのコーポレートガバナンス、中央経済社(2022)

- The New York Stock Exchange NYSE Rules https://www.nyse.com/regulation/rules

- Financial Reporting Council The UK Corporate Governance Code (2018) https://www.frc.org.uk/getattachment/88bd8c45-50ea-4841-95b0-d2f4f48069a2/2018-UK-Corporate-Governance-Code-FINAL.pdf

- Shearman & Sterling The Largest US companies Corporate Governance Survey (2004 – 2021) https://digital.shearman.com/i/1425392-corporate-governance-and-exec-compensation-2021/0?_ga=2.241378626.1503998685.1660458082-1173622173.1658671162

2.監査役(会)への報告関係

内部監査部門長と監査役(会)との報告関係については、次の文書が参考になります。

- 日本内部監査協会「内部監査品質評価ガイド」「第3部第9章日本における内部監査部門長の報告経路の評価」日本内部監査協会品質評価基準検討委員会(2007) https://www.iiajapan.com/leg/pdf/quality/guide.pdf

- 日本内部監査協会 青木賞受賞論文 別府正之助「監査役会等と内部監査部門の指揮・報告関係を規定化しよう」日本内部監査協会『月刊監査研究』2019年7月号掲載

- 日本内部監査協会 CIAFORUM研究会報告「監査役会と内部監査部門の理想的な関係」 監査役会と内部監査部門の理想的な関係に関する研究会(2016) https://www.iiajapan.com/pdf/kenkyu/0381508.pdf

- 日本監査役協会「監査役等と内部監査部門との連携について」日本監査役協会監査法規委員会公表(2017) https://www.kansa.or.jp/wp-content/uploads/support/el001_170113.pdf